,我国花出产值占全球总产值的36.8%,我国花生出产区域较为会集、以鲁豫及东北等区域为主。我国花生进口依赖度不高、但近两年进口量大幅添加,进口绝大部分来自于塞内加尔和苏丹,2020年非洲花生占进口花生总量的86%,以去壳花生仁为主,首要用于压榨花生油。我国花生进口的时节性特征显着,一般二季度会集到港。国内花生压榨主产区为山东、河南、河北三省,加工总量占全国的70%,从国内花生压榨企业压榨率能够看出显着时节性特征。

需求方面,国内花生消费结构首要由油用和食用消费构成,其间油用消费位居首位,占比约为54%。我国花生栽培本钱较高,花生价格处于较高水准,出口优势削弱。现在我国花生首要以烘培花生和去壳花生方法出口至欧洲和亚洲商场。

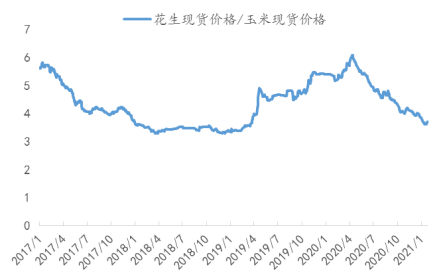

价格方面,花生的首要压榨赢利来自花生油,花生与花生油相关度较高。花生是国内第二大油料作物,但国内油料走势大多跟从世界商场,世界商场来看,首要的油料作物为大豆和棕榈果,花生占比偏小,从长周期看,花生价格走势与其他油脂油料走势较为共同。花生保质期较短,每年5月之后气候逐步升温,花生不易贮存、易蜕变,导致花生也具有生鲜品的特色。花生栽培收益影响农户的栽培意向,此外,春玉米栽培时刻和花生有重合,都在四月份左右,花生和玉米存在“争地”的状况。

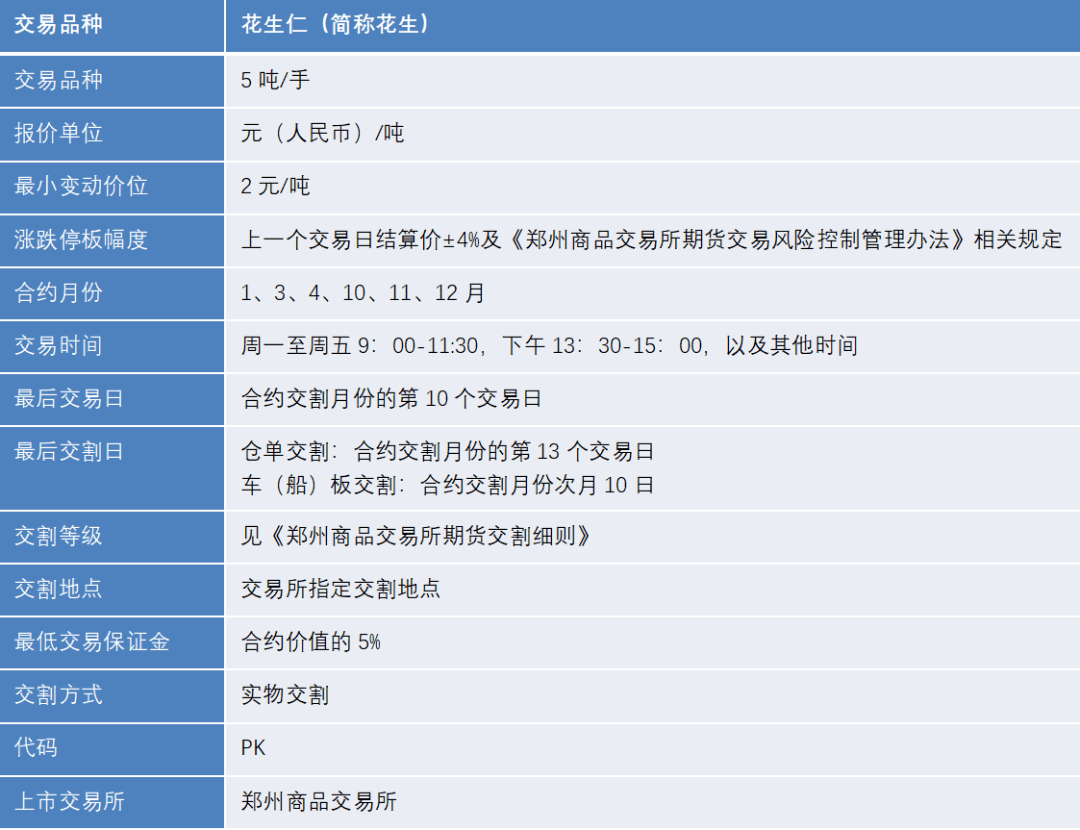

期货方面,花生期货合约交割月份为1、3、4、10、11、12月。花生期货买卖标的为含油率45-46%的油用花生仁、不区别国产花生和进口花生。现在花生期货方案选用“车(船)板+厂库”的交割方法。花生期货基准交割地为河南省、山东省和河北省。企业挑选厂库交割方法时需留意仓单有用期,每年1月、4月仓单退出,4-8月不受理仓单注册请求。与其他油料比较,花生期货限仓较为严厉,投机持仓一般月份限仓3000手,交割月限仓100手。

花生期货将于2021年2月1日在郑州产品买卖所上市,本文首要介绍花出工业链格式、供需状况、进出口状况、花生价格影响要素以及期货合约、交割方法等相关内容,供出资者参阅。

花生种类繁多,有据可查的有540种,优良种类有30种,现货流转中,一般可按生育期长短、荚果巨细、特征特性和植物学型加以区别。

按果实老练期可分为早熟型种类(成长期为130天以内)、中熟型种类(成长期为130—160天)、晚熟型种类(成长期为160天以上)。按荚果巨细可分为大粒种(花生壳厚、果型大、每百粒花生仁重在80克以上)、中粒种(花生壳厚度和果型巨细介于大粒种和小粒种之间,每百粒花生仁重在50—80克)、小粒种(花生粒小、壳薄,每百粒花生重在50克左右,以小白沙为主)。按特征特性和植物学型又可分为普通型花生、龙生型花生、珍珠豆型花生、多粒型花生、中心型花生。

在世界商场上分级花生粒是按粒实巨细分级,即每英两(28.35g)花生粒的粒数,每英两60~80粒的作为小粒;每英两40~60粒的作为中粒;每英两30~40粒的作为大粒;每英两20~30粒的作为特大粒。我国现在出口的分级花生粒大中小粒均有,以大中粒为主。

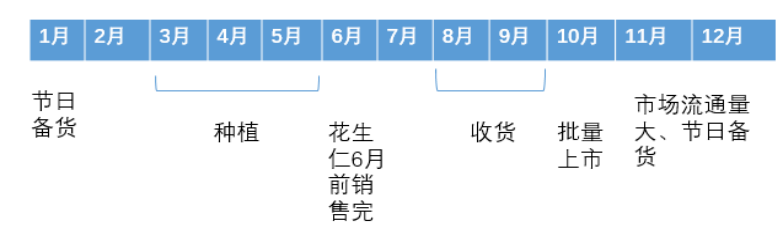

一般根据花生耕种时期,咱们将其划分为春播花生及夏播花生,两类花生栽培周期存在必定差异,一般春播花生从耕种至收成果实需求128-175天,夏播花生栽培周期约为90-125天,夏播花生栽培周期略短于春播花生,多栽培于一年两熟制区域。一般花生从耕种至收成需求历经五个阶段,每一个阶段关于水、肥、微量元素等营养成分的需求纷歧,不同的上肥方法会影响花出产值及质量。

出苗期:从花生耕种到50%的麦苗出土,并打开榜首片真叶,为发芽出苗期。发芽出苗期需求5-15天,详细出苗时刻与气温有关:春播花生出苗期长,或许需求8-15天;夏播花生出苗期较短,一般5-10天即可出苗。这一时期花生的成长特色以生根、分枝、长叶等营养成长为主。花生种子发芽出苗后,应立即查苗以发现缺苗,根据缺苗状况及时进行补种或补苗。

麦苗期:从50%种子出苗到50%植株榜首朵花敞开为麦苗期。麦苗期一般在20-35天,详细时刻因种类和栽培时节存在差异:春播麦苗期一般在25-35天,夏播麦苗期在20-25天,一些夏播早熟种类乃至只需20天。这一时期成长以营养成长为主,花芽开端分解,并构成根瘤。

开花期:自50%植株开花到50%植株出现鸡头状幼果为开花下针期,简称花针期。开花下针期在15-35天,根据栽培时节和种类,差异较大:春播花生下针期在25-35天,夏播的则在15-20天。这一时期成长特色是营养成长与生殖成长并进,根瘤很多构成,固氮才能增强。下针期要确保花生光照和肥水足够,以确保果针入土。

结荚期:从50%植株出现鸡头状幼果到50%植株出现饱果为结荚期。结荚期一般在20-40天,春播在30-40天,夏播在20-30天。这一时期成长特色是大批果针入土构成幼果或秕果,营养成长到达盛期,水肥消耗量耗水量到达盛。此时期花生营养成长到达高峰,要确保水分足够,一起留意防治死苗和害虫,根外上肥避免早衰,促进荚果发育。

老练期:从50%植株出现饱果到大多数荚果丰满老练为饱果老练期,简称饱果期。春播花生饱果期在40-50天,夏播则在30-40天。这一时期成长特色为营养成长日渐阑珊,以生殖成长为主,根瘤中止固氮。此时期能够根外上肥,以延伸叶片功用期,进步饱果率,一起留意当令采收,避免果实发芽。

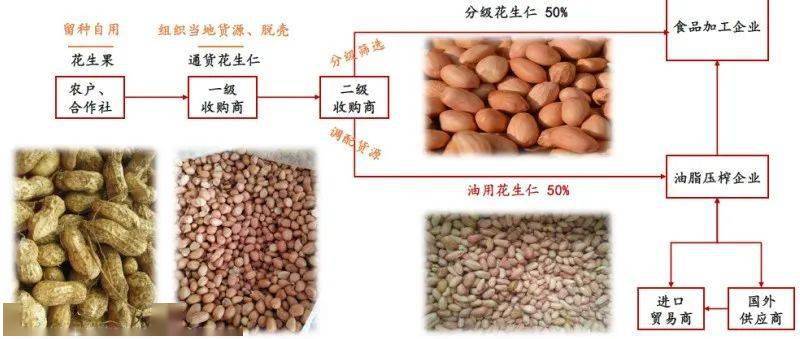

我国花生现货工业链首要分为出产、买卖、加工及出售四个环节。从工业链视点来看,出产环节以栽培户、合作运营为主,规划化程度较低,加工环节油脂压榨工业标准化程度高,大型压榨企业市占率挨近一半。

从出产视点看,现阶段花生栽培规划化程度较低,传统运营主体多为农人栽培户及合作社,首要从事花生栽培、收成、暴晒等前期工作,部分产区坐落山区,难以推广规划化栽培技能,单位栽培本钱较高;近年来,吉林、河南等区域出现新式花生栽培运营方法,加强上中下游工业联动,使得产值及质量稳步提高,工业规划化程度随之添加。

在买卖环节上,花生买卖因进入门槛较低,现在国内买卖主体以中小型花生买卖商为主,一级收买商向栽培户及合作社收买花生果,进行脱壳等工序处理出通货花生仁,再通过二级收买商将花生分选后出售给食物加工企业和油脂压榨企业。

花生加工环节企业根据花生用处区别为食物加工企业和油脂压榨企业。国内花生食物加工企业数量多、规划小且较为涣散,多以加工日常休闲花生食物为主,而油脂压榨工作的工业会集度较高,规划化程度高,鲁花、中粮、益海嘉里等大型压榨企业产能占有近一半商场比例。

花生的终端出售环节与其他传统农产品出售方法相似,首要由经销商、商超、电商、农批商场、出口出售等构成,将花生和花生油等产品出售给终端顾客。

全球花出产区首要会集在亚洲、非洲、北美洲等区域,其间亚洲区域产值占全球商场一半以上的比例。据相关统计数据显现,2019年全球花出产值为4709万吨,我国花出产值为1733万吨,占全球总产值的36.8%,印度花出产值占比约为10.02%,缅甸和印度尼西亚占比别离为3.36%和2.19%,亚洲产区总占比约为52.37%。非洲产区的尼日利亚、苏丹、赛内加尔和坦桑尼亚产能别离位居全球第三、第四、第七和第九,2019年度产值别离为442万吨、288万吨、150万吨和110万吨,非洲产区总占比约为21.04%。美国和阿根廷花出产值别离为249万吨和142万吨,占比别离为5.29%和3.02%。

我国花生出产区域较为会集,以鲁豫及东北等区域为主。2019年全国前十大花出产区总产值占比约为88.08%,其间河南产区位列全国榜首,产值为530万吨,占比约为30.55%,山东产区紧随其后,产值为314万吨,占比为18.1%,鲁豫两地总产值占比约为48.65%,占有全国花出产能半壁河山。东北吉林产区花生出产工作近十年展开较为敏捷,2009年花出产值约为32万吨,2019年添加至120万吨,添加幅度达275%,已成为我国鲁豫区域以外的新式主产区。

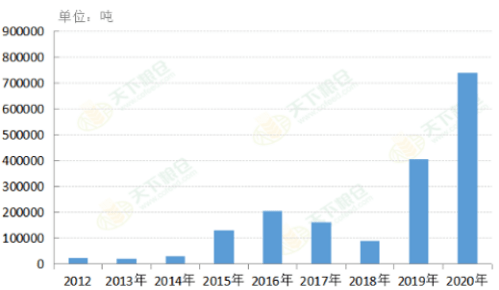

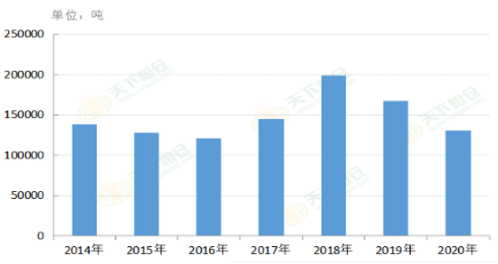

我国是传统花生出产大国,进口依赖度不高、但近两年进口量大幅添加。根据全国粮仓数据显现,2012年至2014年我国花生进口量坚持低位,2015年进口量上升,2016年打破20万吨,我国花生进口量全体呈逐年递加趋势,2019年进口量达30万吨,估计2020年全年进口约为74万吨,因国内花生价格坚持较高价位,国内外价差较大、影响花生进口量添加。

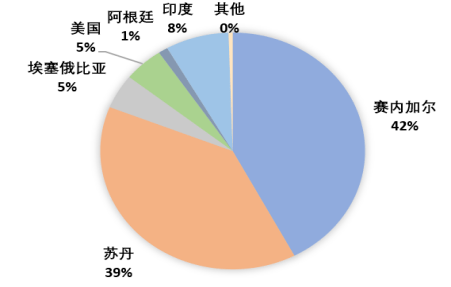

我国花生进口绝大部分来自于非洲的塞内加尔和苏丹,2020年非洲花生占进口花生总量的86%,以去壳花生仁为主,首要用于压榨花生油。此外,未去壳花生进口简直悉数来自于美国,提供给食物加工企业;花生罐头和烘培花生来自于美国、阿根廷等国,进口数量不大。

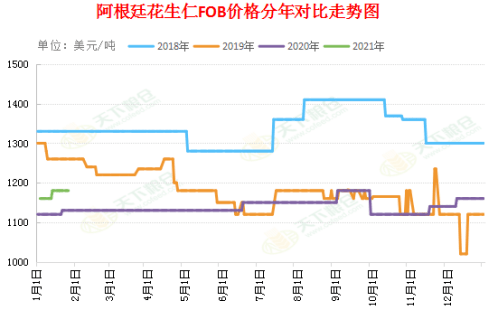

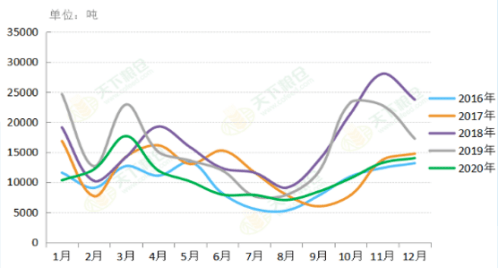

我国花生进口的时节性特征显着,一般二季度会集到港。因为进口首要来自非洲区域,进口报价数据较少,现在阿根廷有花生出口报价。

国内花生压榨主产区为山东、河南、河北三省,加工总量占全国的70%。各区域压榨企业出现不同特色,山东区域压榨企业数量多、规划大、才能强如鲁花,压榨制品外销全国各地;河南区域以地方型油厂为主,全体规划偏小,产能弱于山东;河北区域压榨企业规划较大,但数量偏少。

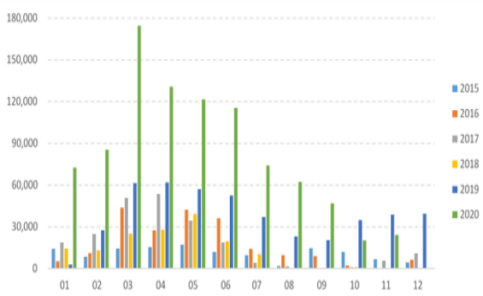

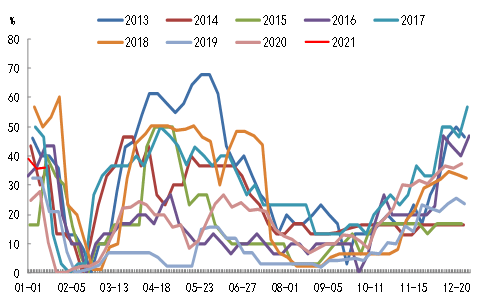

从国内花生压榨企业压榨率能够看出显着时节性特征。每年9-10月为花生新作上市阶段,压榨企业开端进行花生收买,各企业根据各自收买进展开机压榨,中秋、国庆及新年等节日备货促进消费,压榨企业坚持较高开机率至来年2月,受新年假期等要素影响有时刻短罢工,压榨率在此期间处于低点。新年往后压榨企业需处理部分库存及陈作花生,一起3-4月为花生栽培时节,开机率一般逐步下降,随同夏日到来,较高的温度和湿度添加了花生的贮存难度,一般夏日为压榨企业开机率全年低点。

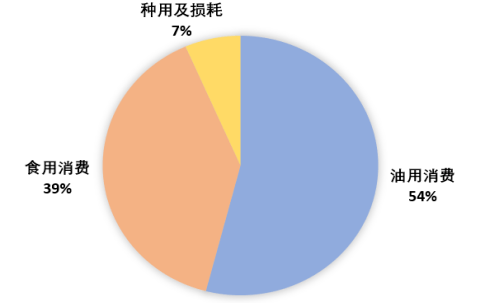

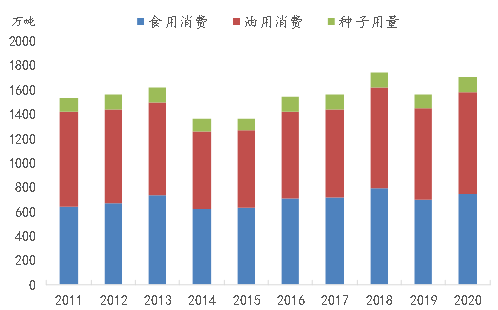

随同我国居民生活水平逐步进步,食用花生和花生油消费量全体呈上升趋势,2009年表观消费量约为974万吨,到2019年已上升至1205万吨。根据USDA数据显现,国内花生消费结构首要由油用和食用消费构成,其间油用消费位居首位,占比约为54.05%,食用消费占比39.42%,种用及损耗占比仅6.53%。与其他农产品相似,我国花生消费存在节日和时节性特征,传统旺季为每年7月至来年1月,这段期间传统节日较多,气候较为枯燥,适合花生的贮藏、加工和运送,花生消费量有必定添加,每年2月至6月为花生栽培成长期,库存质量较差,且受气候影响,霉变危险较大,贮存本钱高,一般为花生消费冷季。

我国花生栽培本钱较高,花生价格处于较高水准,出口优势削弱。现在我国花生首要以烘培花生和去壳花生方法出口至欧洲和亚洲商场,2019年出口总量为40万吨,近年来出口至欧洲商场比例逐年递减,出口亚洲如日本、东盟等区域商场比例有所扩展。我国花生出口显现必定时节性动摇,每年四季度和一季度为出口高峰期,二季度和三季度为出口低谷期。

4.1 花生油是花生压榨的首要赢利来历,花生价格与其他油脂油料相关性较高

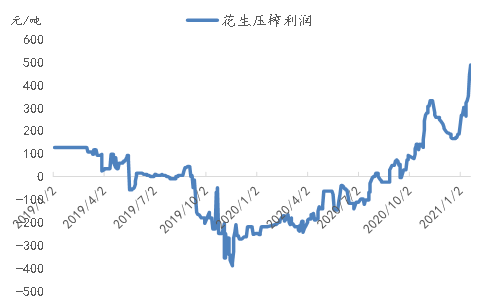

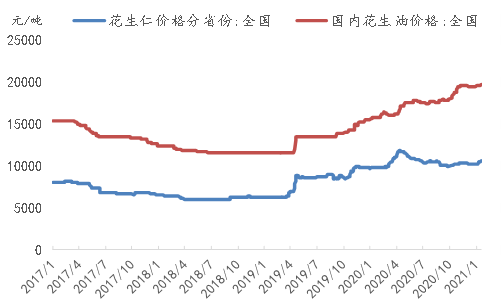

花生与大豆不同,大豆的首要压榨赢利来自豆粕,花生的首要压榨赢利来自花生油,因而花生与花生油相关度较高,从两者价格走势来看,近几年两者走势较为共同、2020年相关度有所下降。

花生是国内第二大油料作物,但国内油料走势大多跟从世界商场,世界商场来看,首要的油料作物为大豆和棕榈果、花生占比偏小,从长周期看,花生价格走势与其他油脂油料走势较为共同。国内油料首要是进口为主,现在国内压榨的豆粕、豆油简直悉数来自进口大豆,国内压榨的菜粕和菜油也大多来自进口,因为进口依赖度高,国内油脂油料定价跟从世界商场,世界商场油脂油料的两大龙头是美豆和棕榈油。从花生与美豆走势来看,两者存在必定相关度、体现为同涨同跌;从花生油与豆油、棕榈油等走势比照来看,走势也较为共同。

花生保质期较短,每年5月之后气候逐步升温,花生不易贮存、易蜕变,农户和买卖商的花生库存一般都会清掉,导致花生也具有生鲜品的特色。3-4月根据花生栽培意向、种子销量能开始推算出花生栽培面积的改变;6-8月是花生成长的关键时期、对花生单产影响较大,商场对气候较为灵敏;10月-次年3月农户出售心态、油厂收买心态以及农户和油厂的库存水平对价格影响较大。

花生栽培收益影响农户的栽培意向,此外,春玉米栽培时刻和花生有重合、都在四月份左右,花生和玉米存在“争地”的状况,比方花生和玉米的现货比价处于低位则有或许导致农户倾向于多种玉米,对花生供给形成必定的影响。

花生期货估计于2021年2月1日起上市买卖,暂不展开夜盘买卖。花生期货买卖代码为PK,第一批上市买卖合约为PK2110、PK2111、PK2112和PK2201。花生归于季产年销农产品,郑商所根据其时节特色规划期合约月份,现在规划合约交割月份为1、3、4、10、11、12月,未规划5月和9月合约首要考量花生时节特色,在5月和9月交割或许性不高。

花生期货买卖标的为油用花生仁,主因油用花生仁商场流转量大,具有大宗产品特色,国内压榨工作标准化程度高;不运用食用花生仁作为标的是因为食用花生加工工作标准化程度不高,产品用处多样,不易于合约规划。基准交割品要求:含油率[45%,46%),酸价小于等于1.5mg KOH/g,霉变粒小于等于1%,杂货小于等于1%,水分小于等于9%,从外观看判别交割品色泽正常,无反常气味,在颗粒巨细方面需满意筛上筛下比率、不区别国产花生和进口花生。

郑商所关于代替交割质量量,首要根据含油率、酸价和霉变粒几个目标进行升贴水规划。含油率目标首要选用线性升贴水规划,低于基准含油率水准且高于43%含油率的花生仁贴水,高于基准含油率进行升水。花生质量受酸价影响,酸价越高花生质量越差,参阅一级花生油世界要求,以酸价小于等于1.5mg KOH/g为基准,酸价大于等于2.5mg KOH/g的花生仁不适合用于压榨花生油,因而期货买卖中也不允许交割酸价大于等于2.5mg KOH/g的花生仁。在霉变粒方面,以霉变粒小于等于1%为基准,高于1%进行扣量计算,高于2%不允许交割。

花生期货与郑商所所其他种类共同选用什物交割系统。现在花生期货方案选用“车(船)板+厂库”的交割方法,首要考量一方面国内花生出产、买卖和加工企业大多规划偏小,散布较为涣散,选用车(船)板交割有利于扩展交割区域,尽或许服务各类运营主体,另一方面厂库交割方法能够作为弥补,有用确保花生质量和货源,促进期现价格有用回归。花生期货基准交割地为河南省、山东省和河北省,三省的车(船)板交割服务组织和指定交割厂库的区域升贴水均为0元/吨。

企业挑选厂库交割方法时需留意仓单有用期,每年1月、4月仓单退出,4-8月不受理仓单注册请求,此外,油用花生质量标准共同,地域价差小,通用仓单流转性较好。

花生期货交割关于花生包装方面也有特定要求,花生包装需选用塑料编织袋,单个包装袋分量不得超越125g,单包装载花生分量领域为48kg至52kg,且针对同一客户的用一批次交割品需坚持包装标准共同。

与其他油料比较,花生期货限仓较为严厉,投机持仓一般月份限仓3000手,交割月限仓100手。

剖析师声明:作者具有我国期货业协会颁发的期货出资咨询执业资历或适当的专业担任才能,确保陈述所选用的数据均来自合规途径,剖析逻辑根据作者的工作了解,本陈述明晰精确地反映了作者的研讨观念,力求独立、客观和公平,定论不受任何第三方的授意或影响,特此声明。

免责声明:本陈述的信息来历于已揭露的材料,本公司对该等信息的精确性、完整性或可靠性不作任何确保。本陈述所载的材料、定见及估测仅反映本公司于发布本陈述当日的判别,本陈述所指的期货标的的价格可升可跌,过往体现不该作为日后的体现根据。在不一起期,本公司可宣布与本陈述所载材料、定见及估测不共同的陈述。本公司不确保本陈述所含信息坚持在最新状况。一起,本公司对本陈述所含信息可在不宣布通知的景象下做出修正,出资者应当自行重视相应的更新或修正。

本陈述版权仅为本公司一切,未经书面答应,任何组织和个人不得以任何方法翻版、仿制和发布。如引证、刊发,需注明出处为“国泰君安期货”,且不得对本陈述进行有悖本意的引证、删省和修正。

新种类 花生期货行将上市,这些买卖所一手信息你都拿到了吗?回来搜狐,检查更多

中文

中文 ENGLISH

ENGLISH 淘宝

淘宝 京东

京东 阿里巴巴国际站

阿里巴巴国际站